Les avantages fiscaux pour les personnes âgées

Comment s’y retrouver dans toutes ces exonérations, abattements et avantages fiscaux possibles ?

Pas de panique ! Grâce à la Fédération des Malades et Handicapés, vous trouverez dans cet article toutes les informations utiles.

Les mesures prises au bénéfice de l’âge

Abattement fiscal accordé aux retraités

Un abattement spécifique de 10 % est appliqué sur les pensions perçues au cours de l’année pour déterminer le revenu brut global au moment de la déclaration de revenus, car les retraités ne bénéficient pas de la déduction forfaitaire pour frais professionnels.

Abattement supplémentaire pour conditions modestes

Si la personne est âgée de plus de 65 ans ou est invalide au 31 décembre de l’année d’imposition, elle peut déduire un abattement supplémentaire de son revenu (en plus des 10 % d’abattement).

L’abattement peut être doublé si le conjoint ou le partenaire de PACS remplit également ces conditions d’âge ou d’invalidité.

Le montant de cet abattement dépend de l’importance du revenu de l’intéressé, il est donc important de se renseigner sur les plafonds en vigueur au moment de la déclaration. Toutefois, cet abattement, s’il a lieu, sera calculé automatiquement par l’administration fiscale au vu de la date de naissance de la personne

et de ses revenus.

Exonération de CSG, CRDS et CAS sur les retraites

La loi de financement de la sécurité sociale de 2015 a modifié les règles d’assujettissement à la CSG sur

les revenus de remplacement. C’est désormais le revenu fiscal de référence de l’avant dernière année

qui est pris en compte.

Ainsi, selon les différents plafonds mis en place par l’Administration Fiscale pour l’année de déclaration, les retraités se verront soit exonérés de CSG, de CRDS et de CASA, soit seront assujettis à un taux de CSG de 6,6 %

(ou un taux réduit de 3,8 % selon les seuils de revenus), et à la CRDS et à la CASA.

Exonération de taxes

Les exonérations concernant la taxe foncière, la taxe d’habitation et la redevance audiovisuelle sont réservées aux personnes remplissant certaines conditions d’âges et ayant des ressources modestes. Quelles sont ces conditions ?

* La taxe d’habitation peut être exonérée totalement et un dégrèvement à la contribution à l’audiovisuel public accordé, si les personnes âgées ayant plus de 60 ans sont veufs ou veuves, ou si les personnes sont titulaires de l’allocation aux adultes handicapés ou de l’allocation supplémentaire (articles L 815-1 et L 815-24 du Code de la Sécurité Sociale). Ces personnes doivent également disposer de revenus modestes (vérifier sur le site des impôts le montant à ne pas dépasser pour que le revenu fiscal de référence soit considéré comme modeste) et occuper leur habitation (seul ou avec conjoint, avec des personnes à charge ou titulaires de l’allocation supplémentaire…).

Cette exonération est accordée automatiquement sans démarche particulière.

* La taxe foncière peut être également exonérée ou bénéficier d’un dégrèvement si les personnes disposent de revenus modestes (vérifier sur le site des impôts le montant à ne pas dépasser pour que le revenu fiscal de référence soit considéré comme modeste) et occuper le logement en question (seul ou avec conjoint, avec des personnes à charge ou titulaires de l’allocation supplémentaire…).

Ces deux conditions remplies, la personne doit être âgée de plus de 65 ans et de moins de 75 ans au 1er janvier, elle aura ainsi droit à un dégrèvement automatique de 100 Euros de la taxe foncière relative à son habitation principale.

Si elle est âgée de plus de 75 ans, ou titulaire de l’allocation aux adultes handicapés, l’exonération de sa taxe foncière sera automatique.

Attention ! Cette exonération ne concerne pas la taxe d’enlèvement des ordures ménagères.

* Lorsqu’une personne a recours à un organisme agréé de services à la personne, elle bénéficie d’un taux

de TVA réduit à 5,5 % .

Les mesures de soutien à la vie à domicile

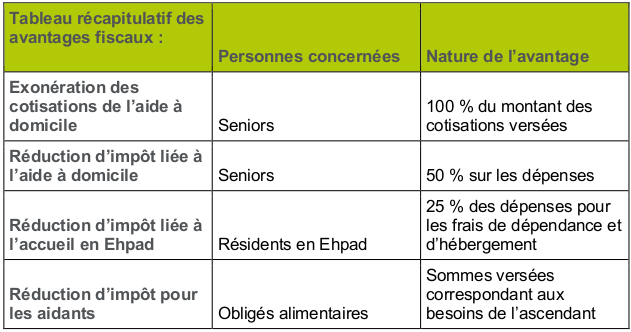

Avantage fiscal dans le cadre des services à domicile

Tout contribuable peut bénéficier de cette réduction d’impôt à partir du moment où il emploie un salarié à domicile,

ou bien a recours à une entreprise, un organisme ayant reçu un agrément, ou bien encore à une association à but non lucratif pratiquant l’aide sociale.

Ce cas peut également s’appliquer lorsqu’une personne emploie un salarié au domicile d’un des ses ascendants.

La réduction d’impôt s’applique aux contribuables imposables mais ne peut pas donner lieu à une restitution financière. Il faut également faire attention aux prestataires qui annoncent leurs tarifs incluant la réduction d’impôt.

Toutes les aides dont la personne a bénéficié doivent être déduites des montants déclarés sur la feuille d’impôt (montant dépensés attestés par l’URSSAF).

Attention ! La personne choisissant de déduire de son impôt sur le revenu les frais d’emploi d’un salarié au domicile de son ascendant, ne pourra pas déduire la pension alimentaire si elle lui en verse une.

La liste des services à domicile donnant droit à un avantage fiscal selon l’article L 7231-1 et D 7231-1 du Code du travail est consultable sur le site legifrance.gouv.fr.

La déclaration d’emploi d’un salarié à domicile est soumis à des plafonds, ainsi que certaines activités telles que le petit bricolage, l’assistance informatique et internet à domicile, ou bien les petits travaux de jardinage. Vous trouverez tous ces détails sur le site impot.gouv.fr .

Exonérations des cotisations de sécurité sociale

Selon l’article L 241-10 du code de la Sécurité Sociale, pour bénéficier d’une exonération il faut être âgé de 70 ans et plus, ou avoir à sa charge un enfant handicapé. On peut également en bénéficier si l’on vit seul, que l’on a atteint l’âge de 60 ans et que l’on doit faire appel à une tierce personne pour les actes de la vie ordinaire. La détention d’une carte d’invalidité à 80%, être titulaire de l’élément de prestation de compensation, ou remplir la condition de perte d’autonomie sont toutes autant de conditions permettant de bénéficier d’une exonération sur les cotisations patronales d’assurance sociales et d’allocations familiales.

Elle peut être totale ou limitée, mais les cotisations pour la retraite, l’assurance chômage, celle pour accidents du travail, ou la formation professionnelle restent dues.

Pour cela, votre contact privilégié reste l’URSSAF qui pourra vous renseigner sur les documents à remplir.

Si l’on utilise des Chèque Emploi Service Universel (CESU) la demande se fait auprès du CNCESU

(Centre National de Traitement du Chèque Emploi Service Universel).

Crédit d’impôt pour aménagement du logement

Si vous équipez votre domicile d’équipements spécialement conçus pour les personnes âgées ou handicapées, pour les sanitaires, la sécurité ou l’accessibilité, alors vous pouvez bénéficier d’un crédit d’impôt. Le remplacement également fait partie des critères de crédit d’impôt.

Le crédit est calculé sur le prix TTC de la main d’œuvre et des équipements, avec facture à l’appui.

Cette mesure permet d’être remboursée si le crédit est supérieur au montant dû des impôts.

Les mesures concernant les aidants

Déduction du montant de l’obligation alimentaire

Si les enfants, petits-enfants versent une pension au titre de l’obligation alimentaire, celle-ci permet d’obtenir une déduction fiscale, et cela que l’ascendant vive ou pas avec son descendant.

Si l’ascendant est titulaire de la carte d’invalidité à 80% et quelque soit son âge, le descendant a alors la possibilité de déduire une pension alimentaire ou de considérer l’ascendant comme personne à charge sur sa déclaration d’impôt.

Abattement de la taxe d’habitation d’une résidence principale

Si vous hébergez votre ascendant âgé de plus de 70 ans à votre domicile principal, et que le montant de son revenu fiscal de référence pour l’année précédente n’excédait pas un certain plafond fixé par les impôts, dans ce cas vous pouvez bénéficier d’un abattement pour charge de famille sur votre taxe d’habitation.

Déduction fiscale des avantages en nature liés à la prise en charge

De la même manière, si vous prenez à votre charge une personne âgée de plus de 75 ans, autre qu’un ascendant, qui ne perçoit pas de pension alimentaire, et qui n’est pas comptée à charge fiscalement, celle-ci pourra déduire de ses revenus les avantages en nature pour leur montant réel.

Les mesures d’allègement de la charge financière liées à une entrée en établissement

Réduction d’impôt pour frais d’établissement d’une personne âgée dépendante

Vous pouvez déduire de vos impôts les dépenses liées à la dépendance et les frais d’hébergement, c’est-à-dire logement et nourriture.

Le tarif des maisons de retraite médicalisées est calculé en cumulant trois types de tarifs : le tarif hébergement, le tarif soins et le tarif dépendance. Ce tarif inclut le salaire des auxiliaires de vie et le coût des activités de loisirs. C’est cette partie qui sera sujette à des déductions fiscales.

Ces dépenses sont à mentionner sur la déclaration de revenus, en ayant bien pris soin de déduire les différentes aides auparavant.

Les exonérations de taxes

Lorsque les personnes à revenus modestes se voient contraints de quitter leur habitation principale pour être accueillies en maison de retraite, l’exonération de la taxe d’habitation est accordée à partir de l’année qui suit celle de l’hébergement.

Toutefois, si la personne bénéficie d’une chambre individuelle, elle est assujettie à la taxe d’habitation, mais sous certaines conditions, elle peut aussi en être exonérée, comme par exemple si leur droit de jouissance est limité, ou si les repas sont pris dans une salle commune…

De plus, si personne ne réside dans leur résidence principale, ils peuvent être exonérés totalement ou partiellement de la taxe foncière.

Pour être hébergé dans de bonnes conditions, il est important de prendre en compte toutes ces économies pouvant être réalisées. Cela permet d’améliorer le cadre de vie de la personne devenue dépendante et de faciliter ainsi son intégration, et la gestion par ses proches.

Si malgré tout, il vous reste encore des questions, n’hésitez pas à nous contacter !

Nathalie VERBROUCK,

rédactrice bénévole FMH.