L’incapacité permanente suite à une maladie professionnelle

Retrouvez dans cet article tout ce que vous devez savoir sur l’incapacité permanente à la suite d’une maladie : indemnités ou rentes ?

De quoi s’agit-il ?

Si vous êtes victime d’un accident du travail, vous pouvez conserver des effets négatifs et souffrir d’une diminution durable de vos aptitudes physiques ou mentales.

Dans ce cas, la CPAM détermine un taux d’incapacité permanente (IPP) qui vous permet de percevoir une compensation. Selon votre pourcentage d’IPP, ce dédommagement est versé sous forme d’indemnité en capital ou de rente viagère.

Détermination du taux d’incapacité permanente

Dès votre consolidation, vous serez convoqué par le service médical de votre caisse d’assurance maladie. Vous serez alors examiné par un médecin-conseil.

Ce dernier rédigera un rapport détaillé qui proposera, si les séquelles le justifient, un taux d’incapacité permanente.

Ce taux d’incapacité permanente tient compte :

– De critères médicaux et professionnels : suivant la nature de votre maladie, votre état général, ou encore votre âge et vos qualifications professionnelles.

– Du barème indicatif d’invalidité des maladies professionnelles : il figure en annexe du Code de la Sécurité sociale. Pour en savoir plus, consultez le Barème indicatif d’invalidité (maladies professionnelles) sur le site Légifrance.

Par la suite, votre caisse d’assurance maladie vous communiquera, par lettre recommandée avec accusé de réception, votre taux d’incapacité permanente. Le montant qui vous sera versé, sous forme d’indemnité en capital ou de rente d’incapacité permanente, vous sera également notifié.

Un double de ce courrier sera adressé à votre employeur et à la caisse régionale (Carsat ou Cramif en France métropolitaine, CGSS dans les départements d’outre-mer).

Vous détenez deux mois à compter de la réception de cette lettre pour contester cette décision auprès du Tribunal du contentieux de l’incapacité (TCI).

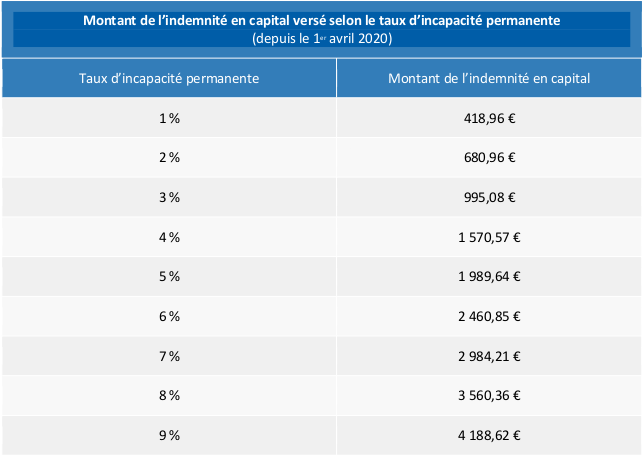

Indemnité en capital forfaitaire

Si votre taux d’incapacité permanente apparaît inférieur à 10 %, vous avez droit à une indemnité en capital. Son montant, fixé par décret, demeure forfaitaire et variable selon votre pourcentage d’inaptitude.

L’indemnité en capital vous sera versée en une seule fois, après expiration du délai de recours de deux mois.

Elle est exonérée de la contribution sociale généralisée (CSG) et de la contribution au remboursement de la dette sociale (CRDS), et n’est pas soumise à l’impôt sur le revenu.

Procédure

La CPAM fixe votre taux d’IPP définitive d’après les données recueillies. Elle demande avis de son médecin-conseil et, dans certains cas, du médecin du travail (en particulier lorsque l’incapacité permanente semble susceptible de vous rendre inapte à votre travail).

Vous et votre employeur en êtes informés et pouvez réclamer communication de l’opinion du médecin-conseil dans les 10 jours suivant la notification de la décision.

À noter : le taux d’IPP définitive peut être révisé en fonction de l’évolution de votre état de santé.

Critères utilisés

Pour déterminer votre taux d’IPP, la CPAM se base sur les critères suivants :

– La nature de votre infirmité ;

– votre état général ;

– votre âge ;

– vos facultés physiques et mentales ;

– vos aptitudes et qualifications professionnelles.

Recours

Vous et votre employeur pouvez contester la décision de la CPAM auprès de la Commission médicale de recours amiable, dans les 2 mois qui suivent la notification du taux d’IPP.

Rente d’incapacité permanente

Les personnes ayant gardé des séquelles d’un accident du travail ou d’une maladie professionnelle ont droit à une indemnisation à vie.

La rente d’incapacité permanente partielle ou la rente accident du travail, découle d’un principe différent de la pension d’invalidité.

Là où cette dernière vient compenser la perte d’un salaire, la rente IPP a pour objet le dédommagement d’un préjudice subi : les suites d’un accident du travail ou d’une maladie professionnelle. Pour cette raison, elle est versée sans condition de ressources jusqu’au décès, à moins d’une amélioration de l’état de santé.

Elle peut même être convertie en capital ou léguée à ses proches.

Attribution

La rente IPP est accordée par la Caisse d’assurance maladie si un taux d’incapacité permanente d’au moins 10 % est reconnu. Cela se fait une fois l’état de santé consolidé.

Montant

La rente est versée tous les trimestres ou tous les mois en cas de taux d’incapacité inférieur à 50 %.

Lorsque le taux d’incapacité demeure supérieur ou égal à 50 %, la rente est dans ce cas versée mensuellement.

Son montant est déterminé sur la base du salaire des douze mois qui précède l’arrêt de travail. À cela est alors appliqué un multiplicateur en fonction du taux d’incapacité.

Il peut être majoré en cas d’accident de travail ou de maladie professionnelle ayant pour origine une « faute inexcusable » de l’employeur.

Au-delà de 10 %

Vous percevez donc une rente viagère jusqu’au décès.

Sa somme est calculée sur la base de votre salaire annuel, multiplié par le taux d’incapacité.

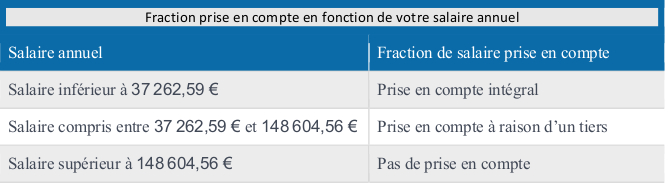

Votre salaire annuel correspond à la rémunération effective totale touchée au cours des 12 mois qui précèdent l’arrêt de travail consécutif à l’accident ou la maladie.

Le salaire annuel de référence pris en compte est au minimum de 18 631,29 € et au maximum de 148 604,56 €.

Pour définir le montant de la rente, votre salaire annuel est pris en compte dans une certaine limite. Au-delà, une partie de votre rémunération est prise en considération soit partiellement, soit pas du tout.

La fraction de salaire prise en compte (ou non) est déterminée dans les conditions suivantes :

Votre taux d’incapacité est déterminé en le réduisant de moitié jusqu’à 50 % d’incapacité et en l’augmentant de moitié pour la partie du taux excédant 50 %.

Par exemple, si votre taux d’IPP est fixé à 75 %, le taux retenu pour le calcul de votre rente est de 62,5 % (soit [50 : 2] + [25 x 1,5]).

Si votre état de santé vous oblige à avoir recours à l’assistance d’une personne pour effectuer les actes ordinaires de la vie, vous avez droit au versement de la prestation complémentaire pour recours à une tierce personne (PCRTP).

En complément

Peuvent bénéficier de la PCRTP les personnes dont le taux d’incapacité permanente atteint minimum 80 % et qui ont nécessité de l’aide d’un tiers pour accomplir au moins trois actes de la vie quotidienne (s’habiller, se nourrir ou se déplacer, par exemple).

Son montant, jusqu’à 1 661,22 euros par mois, varie en fonction des besoins en assistance.

Indemnisation complémentaire (en cas de faute)

Faute inexcusable de l’employeur

Votre accident peut s’agir de la conséquence d’une faute dite inexcusable de votre employeur. La faute inexcusable est reconnue lorsqu’il est établi que l’employeur avait ou aurait dû avoir conscience du danger auquel était exposé le salarié et qu’il n’a pas pris les mesures nécessaires pour vous en préserver. Dans ce cas, c’est à vous de prouver la faute inexcusable de votre employeur.

Si la faute inexcusable est identifiée, elle vous permet d’obtenir :

– une majoration de votre rente d’incapacité permanente ;

– la compensation intégrale des préjudices subis et non indemnisés par la rente (par exemple : souffrances physiques et morales, lésions esthétiques et d’agrément, dommages résultants de la perte ou de la diminution de vos possibilités de promotion professionnelle).

La demande d’indemnisation et de réparation des préjudices doit être faite auprès de la CPAM.

Faute intentionnelle de l’employeur

Si l’employeur a volontairement cherché à causer des blessures (généralement, en cas de violences physiques), vous pouvez faire reconnaître la faute intentionnelle de l’employeur auprès du tribunal correctionnel. Ainsi, vous pourrez obtenir une indemnisation en lien avec cette faute.

Faute d’une personne extérieure à l’entreprise

Si votre accident a été provoqué par une personne extérieure à l’entreprise, vous pouvez demander la réparation du préjudice causé auprès du tribunal correctionnel (sauf si le préjudice est déjà indemnisé par la rente d’incapacité).

Êtes-vous assuré au régime minier ?

Depuis le 1er avril 2017, dans un souci d’harmonisation des pratiques pour l’ensemble des bénéficiaires de rente de la Caisse autonome nationale de sécurité sociale dans les mines (CANSSM), la mise en paiement de votre rente interviendra chaque trimestre. Cela en fonction de votre mois de naissance, à une date d’échéance fixée au 15 du mois.

Vous pouvez consulter vos versements en ligne directement sur votre compte ameli, rubrique « Mes paiements ».

Vous devez savoir qu’ils sont exonérés de CSG et de CRDS, et ne sont pas soumis à l’impôt sur le revenu.

Sachez également que les paiements sont versés jusqu’au décès de la victime.

De plus, des dispositions spécifiques sont prévues en fonction de votre taux d’incapacité permanente :

– Votre taux d’incapacité permanente est égal ou supérieur à 66,66 % : vous, et vos ayants droit éventuels, bénéficiez d’une exonération du ticket modérateur. C’est-à-dire d’une prise en charge à 100 % pour tous les soins et traitements, sauf les médicaments remboursés à 30 % et ceux remboursés à 15 %.

– Votre taux d’incapacité permanente est égal ou supérieur à 80 % : vous pouvez disposer d’une « Prestation complémentaire pour recours à tierce personne ». Le montant de cette prestation est calculé en fonction du nombre d’actes de la vie quotidienne pour lesquels vous avez besoin d’une assistance.

→ Pour plus de précisions, vous pouvez consulter le document de référence Bénéficiaires du régime minier : calendrier de versement de la rente trimestrielle (PDF).

→ Pour toute question concernant votre rente, vous pouvez contacter le 0811 50 00 11 (service 0,06 €/min + prix appel).

Une rente pour les ayants droit

Si la maladie professionnelle entraîne le décès de l’assuré, les proches (conjoint, concubin, partenaire pacsé, enfants, etc.) peuvent bénéficier d’une aide financière qui prend la forme d’une rente.

Les rentes d’ayant droit sont versées chaque trimestre et revalorisées le 1er janvier de chaque année.

Elles sont exonérées de la contribution sociale généralisée (CSG) et de la contribution au remboursement de la dette sociale (CRDS). De plus, elles ne sont pas soumises à l’impôt sur le revenu.

En revanche, le total des rentes versées aux ayants droit ne peut pas dépasser 85 % du salaire annuel de l’assuré décédé.

Vous pouvez demander à constituer une rente viagère réversible (pour moitié au plus). La procédure de requête varie selon que vous relevez de la Sécurité sociale ou du régime agricole.

Cas général

Pour solliciter la modification de la rente, vous devez adresser un formulaire de demande à votre CPAM. Cette réclamation peut être faite à tout moment, à compter de la notification d’attribution de la rente.

La CPAM dispose ensuite d’un délai de 2 mois pour y répondre.

En l’absence d’objection à l’issue de ce délai, votre démarche est considérée comme acceptée.

Par contre, la transformation de votre rente en rente réversible devient irrévocable.

Régime agricole

Pour demander la transformation de la rente, vous devez adresser le formulaire de revendication à votre Caisse de Mutualité Sociale Agricole.

Graciane,

Rédactrice FMH Bénévole