Qu’est-ce-que l’Assurance-dépendance ?

A qui cette assurance s’adresse-t-elle ?

Il est possible, en prévision d’une perte d’autonomie, de souscrire à une assurance dépendance et de cotiser pour celle-ci en attendant d’en avoir besoin. Cela s’adresse aux personnes de 50 à 75 ans dans un état de santé satisfaisant et encore autonome.

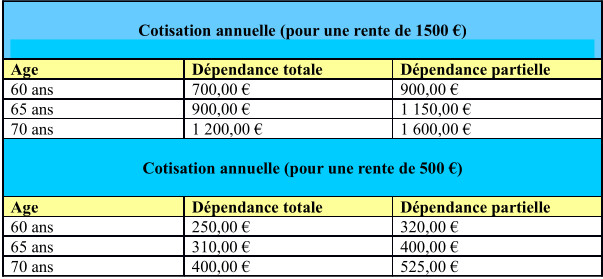

Une souscription tardive implique logiquement une prime mensuelle élevée puisque le risque de perte d’autonomie est plus important ; les couples pouvant bénéficier d’une réduction. La limite d’âge maximale sur le marché étant dans la plupart des cas à 75 ans. La FFA (Fédération Française de l’Assurance) estime que l’âge idéal pour s’y souscrire est de 50 ans.

Les différents types de contrats :

–le contrat dépendance totale: l’assuré ne perçoit la rente que lorsque sa perte d’autonomie ne lui permet plus de s’occuper de lui-même sans aide extérieure. Lorsque cela est reconnu, généralement par un médecin de la compagnie d’assurance, le versement de la rente s’effectue à hauteur de 100% du montant prévu par le contrat

-u>le contrat dépendance partielle (celui-ci n’est pas proposé par toutes les assurances) : l’assuré a besoin d’assistance mais peut vivre à domicile. La rente versée correspond alors à un pourcentage de la renté prévue en cas de dépendance totale. Ce pourcentage varie en fonction du degré de dépendance.

Les garanties de l’assurance peuvent être modifiées tant que l’assuré n’a pas été déclaré en état de perte d’autonomie et n’a pas atteint l’âge de 75 ans.

Déterminer l’état de dépendance :

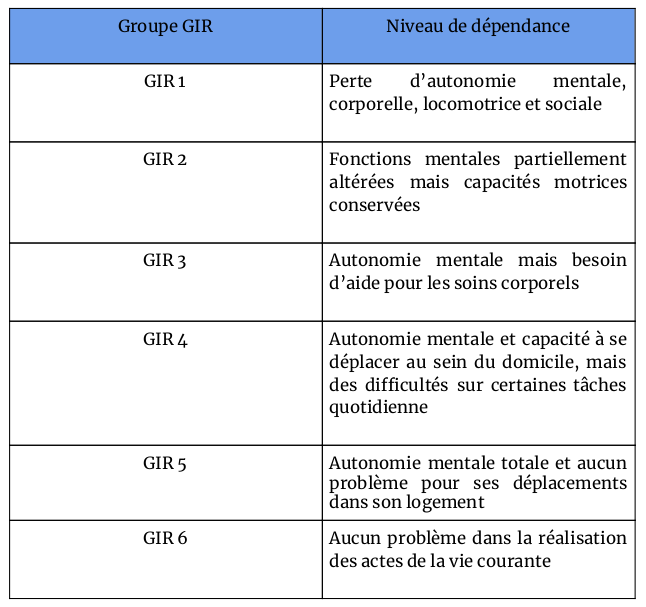

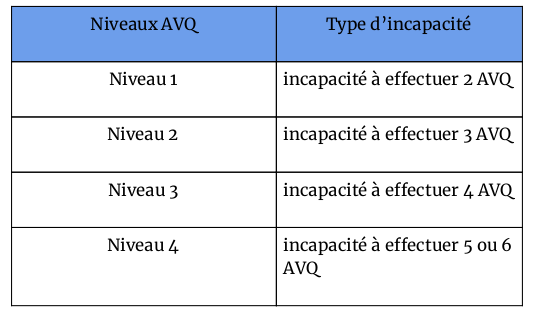

Pour évaluer l’état de dépendance, les assureurs se réfèrent généralement à la grille nationale AGGIR (Autonomie Gérontologie Groupes Iso-Resources) et à la grille d’évaluation AVQ (Actes de la Vie Quotidienne). Mais ils peuvent aussi établir leurs propres critères de reconnaissance et d’évaluation qui seront plus pointus. L’assureur est donc le seul à décider d’une situation de dépendance entraînant le déclenchement de la garantie et donc le versement de la rente.

En principe, la garantie d’un contrat d’assurance se déclenche dans les groupes GIR 2 et GIR 1 pour le contrat dépendance totale et GIR 4 et GIR 3 pour dépendance partielle.

Il existe aussi des tests psychotechniques tels que celui de « Folstein », ils ont chacun leur grille de lecture mais en général plus le score obtenu est faible, plus l’assuré à ses fonctions mentales altérées.

Le montant de la rente choisi à la souscription n’est pas fixe. Chaque année les contrats d’assurance dépendance sont révisés et revalorisés en fonction de leurs résultats techniques et financiers, de l’inflation et même de l’allongement de l’espérance de vie. Cela entraîne automatiquement la réévaluation de la rente garantie.

Il est important de savoir que l’assurance dépendance est un contrat de prévoyance, et donc, contrairement à un contrat d’épargne, les cotisations versées ne sont pas récupérables en cas de décès de l’assuré. Certaines options contiennent un « capital décès » permettant aux ayants-droit de percevoir les fonds au cas où un assuré décéderait sans être passé par une phase de dépendance.

Comment choisir son assurance dépendance ?

Il est important de comparer plusieurs assurances et de faire attention :

• Au délai de franchise de l’assurance : il sépare la date de reconnaissance de l’état de dépendance à celle du versement de la rente. Les assureurs prévoient en général un délai de franchise 3 mois. Rares sont les contrats qui ne comprennent pas du tout de délai, cependant certains établissent un délai de franchise avec un versement rétroactif des rentes dues durant ce laps de temps.

• Au délai de carence : il sépare la date de souscription du contrat à la date d’effet des garanties. Les assureurs prévoient dans le contrat une période durant laquelle l’assuré ne pourra pas bénéficier de la rente si la perte d’autonomie se manifeste. Il ne récupère dans ce cas que les cotisations déjà versées.

Cette durée d’attente est fixée en fonction de la cause de la dépendance.

• Aux prestations : certaines assurances proposent plus de prestations que d’autres : un suivi psychologique de la personne dépendante et de ses proches, des conseils pour trouver un établissement, renseignements juridiques ou administratifs, aide au déménagement….

Le questionnaire et l’examen médical

Pour vérifier l’état de santé du souscripteur, un assureur lui fait remplir un questionnaire médical. En fonction des réponses obtenues, l’assureur pourra demander au souscripteur soit qu’il remplisse un questionnaire plus détaillé, soit qu’il se tourne vers un médecin pour un examen médical. L’examen n’est en général que demander aux patients d’au moins 65 ans. Les assureurs acceptent rarement de couvrir les personnes présentant un haut risque de dépendance ; s’ils le font, les assurés doivent payer une supprime.

Le label GAD

Ce label créé par la FFSA (Fédération Française des Sociétés d’Assurance) a pour but d’aider les usagers dans le choix de leur assurance dépendance et garantit que le contrat comprend :

• une rente mensuelle minimum de 500€ en cas de dépendance lourde

• la possibilité de conserver les droits en cas d’interruption de versement de la cotisation

• l’absence d’une sélection médicale pour les adhésions avant 50 ans.

La garantie dépendance collective

Des offres collectives négociées dans le cadre d’une entreprise ou branche professionnelle se sont développées. Il en existe trois grands types :

– couverture annuelle : le salarié perçoit une rente viagère si sa dépendance est constatée alors qu’il est encore en activité dans l’entreprise. Il ne bénéficie plus de la garantie lorsqu’il quitte l’entreprise.

– couverture viagère : le salarié perçoit une rente viagère jusqu’à son décès, que sa dépendance soit constatée pendant ou après son temps dans l’entreprise.

– couverture en “points dépendance” : le salarié obtient des points dépendance, tout comme il acquiert des points de retraite. Ces points seront transformés en rente viagère mensuelle si nécessaire.

En résumé

• L’assurance dépendance est un contrat de prévoyance à fonds « perdus ». Donc les cotisations reviennent à l’assureur en cas de décès, sauf si le contrat comporte l’option « capital décès ».

• Le montant des cotisations varie en fonction de l’âge du souscripteur.

• Les cotisations peuvent varier en fonction des révisions et revalorisations annuelle réalisées par l’assureur.

• En termes de couverture, l’assuré a le choix entre un contrat de dépendance totale ou partielle avec des cotisations plus importantes pour la dépendance partielle.

• Un contrat d’assurance dépendance comporte généralement un délai de franchise et un délai de carence, qui varient en fonction de l’assureur.

• La définition d’état de dépendance et les prestations offertes diffèrent d’une assurance à l’autre.

• Le label GAD est la garantie d’une assurance dépendance qui respecte des critères bien précis pour répondre aux besoins de leurs assurés.

Camille PERNOLET,

Rédactrice Bénévole pour la FMH