Invalidité catégorie 1 : ce que vous devez savoir

Invalidité catégorie 1 : késako ?

On considère qu’une personne est en invalidité de catégorie 1 lorsque sa capacité de travail, physique ou mentale, est réduite d’au moins 66%. Cette réduction doit faire suite à une maladie ou un accident survenu hors cadre professionnel.

Il existe différentes maladies invalidantes qui conduisent à ce statut telles que le cancer, le diabète, l’hypertension artérielle ou encore les troubles musculo-squelettiques.

Dans le cas d’une invalidité de catégorie 1, la personne concernée est en mesure d’exercer une activité professionnelle.

Toutefois, en raison de ses capacités réduites, le travail devient plus difficile.

L’employeur peut ainsi proposer un aménagement (horaires, quantité de travail, missions…).

Pour rappel, il existe trois catégories d’invalidité :

– Catégorie 1 : la personne est capable de travailler mais a des capacités réduites ;

– Catégorie 2 : la personne n’est plus capable de travailler mais conserve un minimum d’autonomie ;

– Catégorie 3 : la personne n’est plus capable de travailler et a besoin de l’aide d’une tierce personne pour les actes de la vie quotidienne.

A noter : il ne faut pas confondre invalidité et incapacité de travail. Une personne est en incapacité de travail à la suite d’un accident de travail ou d’une maladie professionnelle.

Comment être déclaré invalide de catégorie 1 ?

C’est le médecin conseil de la caisse primaire d’assurance maladie (CPAM) qui reconnaît l’invalidité en se basant sur plusieurs critères :

– L’âge ;

– L’état de santé général ;

– Les facultés physiques et mentales ;

– L’activité professionnelle.

Quels sont les avantages d’être reconnu en invalidité catégorie 1 ?

Il existe certains avantages à la reconnaissance en invalidité :

Le premier atout est financier. En effet, l’assuré perçoit un revenu de remplacement en cas de perte de salaire.

Ensuite, le fait d’être reconnu en invalidité permet d’obtenir une prise en charge à 100% de la base de remboursement de ses soins médicaux par l’Assurance maladie (hors dépassements d’honoraires et déremboursement de certains médicaments).

L’invalidité ouvre également droit à un avantage fiscal. Il peut y avoir une exonération d’impôt sur le revenu sur la pension d’invalidité de catégorie 1 sous conditions de plafond de ressources. En cas d’imposition, un abattement de 10% est appliqué sur la pension d’invalidité.

L’assuré peut aussi cumuler un travail avec sa pension d’invalidité et donc percevoir des indemnités journalières en cas d’arrêt maladie ou de maternité / paternité.

L’assuré peut également bénéficier de l’ouverture de droit à un capital décès.

Finalement, l’invalide peut obtenir sous conditions médicales l’attribution de la carte mobilité inclusion mention « stationnement » (stationnement gratuit et réduction sur les transports en commun) ou la CMI mention « priorité » (prioritaire dans les files d’attente).

Quelles sont les conditions pour bénéficier de la pension d’invalidité ?

Afin de compenser la perte de revenus causée par l’invalidité de catégorie 1, l’Assurance maladie peut verser une indemnisation.

Pour en bénéficier, la personne concernée doit être affiliée à la Sécurité sociale depuis au moins 12 mois, et doit également remplir une de ces deux conditions :

– Avoir travaillé au moins 600 heures durant les 12 derniers mois;

– Avoir cotisé un salaire au moins égal à 2 030 fois le SMIC horaire durant les 12 derniers mois.

A noter : la pension d’invalidité est versée de manière provisoire. Selon l’évolution de la situation, l’Assurance maladie peut modifier son montant, voire la suspendre.

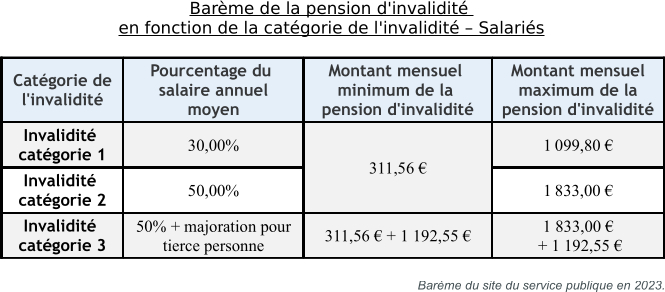

Quel est le montant de la pension ?

Le montant de la pension d’invalidité dépend de deux critères :

Le salaire brut moyen des 10 meilleures années d’activité de l’assuré : les salaires pris en compte ne doivent pas dépasser la limite du PASS (Plafond Annuel de la Sécurité Sociale). Le PASS est une somme annuelle fixée par l’Assurance maladie. Pour information, le PASS 2023 s’élève à 43.992 € annuels.

La catégorie d’invalidité attribuée par le médecin conseil.

A noter : pour une invalidité de catégorie 1, le montant est égal à 30 % du salaire annuel moyen. Ce montant varie entre 297,20 € minimum et 1 028,40 € maximum.

Dans quelle mesure est-il possible de cumuler catégorie 1 et salaire ?

Si le cumul de la pension d’invalidité 1 et du salaire dépasse le montant du salaire trimestriel moyen pendant 6 mois consécutifs, alors le versement de la pension est automatiquement suspendu.

La pension catégorie 1 est-elle compatible avec d’autres revenus ?

Il est effectivement possible de cumuler certains revenus en complément de la pension d’invalidité :

– L’ARE (allocation chômage) ;

– La pension d’invalidité militaire (sous certaines conditions) ;

– La pension d’invalidité agricole : si l’origine de l’invalidité est différente ;

– La pension d’invalidité versée par un régime de prévoyance ;

– L’ASI (Allocation Supplémentaire d’Invalidité) : en cas de faibles ressources ;

– L’AAH (Allocation Adulte Handicapé) : uniquement si la prestation d’invalidité est d’un montant inférieur à celui de l’AAH et que l’assuré remplit les conditions propres à celle-ci, il peut percevoir une partie de l’AAH pour compléter sa pension d’invalidité.

A noter : Si la demande de pension d’invalidité catégorie 1 est refusée, il est possible de contester ce refus.

Invalidité 1 et retraite

Plusieurs cas de figures se présentent :

Cas général

L’âge de départ à la retraite acte en général la fin de la pension d’invalidité de catégorie 1. La pension d’invalidité se transforme ainsi en pension de retraite pour inaptitude au travail.

Pendant toute la durée du versement de sa pension d’invalidité, l’assuré continue à valider ses trimestres de cotisations pour la retraite.

La retraite pour inaptitude au travail permet d’obtenir un niveau de pension avec un taux au moins égal à 50% quel que soit le nombre de trimestres cotisés.

A noter : avec une invalidité en catégorie 1, l’assuré peut également (sous conditions) obtenir un départ à la retraite anticipée dès 55 ans. L’assuré doit bénéficier d’une inaptitude au travail au moins égal à 50% et satisfaire à un certain nombre de trimestres validés.

Poursuite d’une activité professionnelle après 62 ans

La personne en invalidité de catégorie 1 peut également décider de poursuivre son activité professionnelle après 62 ans.

Dans ce cas, la pension d’invalidité continue d’être versée jusqu’à ses 67 ans.

Partir à la retraite en étant au chômage

Les personnes en invalidité de catégorie 1 à la recherche d’un emploi au moment du départ à la retraite peuvent continuer à percevoir leur pension jusqu’à 6 mois après avoir atteint l’âge de départ à la retraite.

Au-delà de ces 6 mois, la pension peut soit :

– se transformer en pension de retraite dans le cas où l’assuré ne trouve pas de travail ;

– soit continuer à être versée jusqu’au départ effectif à la retraite.

Peut-on contracter un crédit immobilier en étant en invalidité de catégorie 1 ?

Toute discrimination à l’encontre de personnes en situation de handicap ou d’invalidité est proscrite par la législation française.

Ainsi, en théorie, les personnes invalides doivent avoir les mêmes droits d’accès à un emprunt immobilier.

Toutefois, dans la pratique, l’invalidité peut être un frein à l’accès à la propriété.

La pension d’invalidité étant un revenu de substitution accordé de manière temporaire.

Toutefois, les personnes en invalidité de catégorie 1 peuvent mettre en avant le fait qu’elles peuvent poursuivre une activité professionnelle cumulée avec leur pension d’invalidité.

Marine DOS SANTOS,

rédactrice bénévole FMH